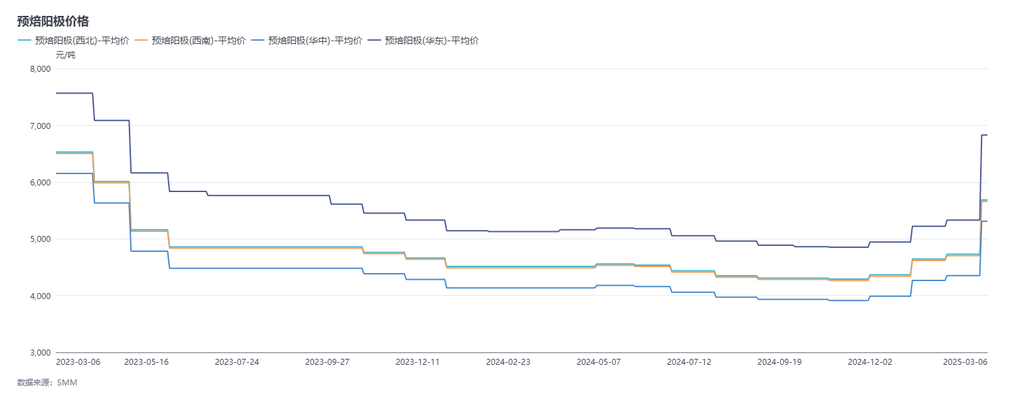

Trong chu kỳ tháng Hai (6 tháng 2 đến 6 tháng 3), giá anode nung trước của SMM tăng đáng kể. Giá chuẩn mua sắm tháng 3 năm 2025 của một nhà máy luyện nhôm ở Sơn Đông là 5,066 nhân dân tệ/tấn, tăng 23,26% so với tháng trước. Theo SMM, giá đơn hàng xuất khẩu anode nung trước tháng 3 theo xu hướng tăng giá nguyên liệu trong nước, với điều chỉnh tập trung quanh mức 130-220 USD/tấn. Tính đến nay, giá anode nung trước của SMM tại khu vực Đông Trung Quốc đóng cửa ở mức 5,066-8,594 nhân dân tệ/tấn.

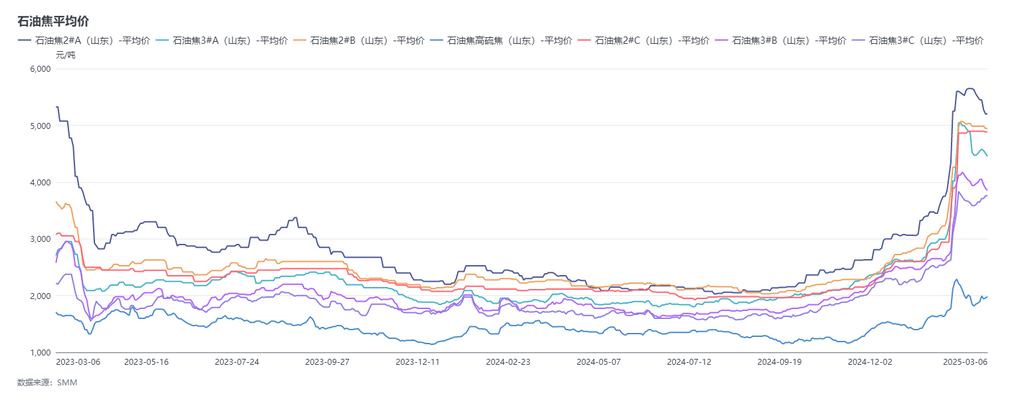

Về phía nguyên liệu: Trong chu kỳ này, giá dầu mỏ than cốc tăng mạnh rồi giảm nhẹ, đặc biệt sau kỳ nghỉ lễ khi sản xuất được khôi phục, với mức tăng giá đáng kể. Sự tăng giá của thị trường dầu mỏ than cốc lưu huỳnh thấp chủ yếu do lượng tồn kho tại các nhà máy lọc dầu ở Đông Bắc Trung Quốc thấp, kết hợp với nhu cầu bổ sung và tích trữ từ các doanh nghiệp hạ nguồn sau kỳ nghỉ lễ, dẫn đến nhiều lần tăng giá lên mức cao mới trong năm. Bước vào tháng 3, khi tâm lý hạ nguồn trở nên thận trọng, việc mua sắm chậm lại và giá dầu mỏ than cốc lưu huỳnh thấp bắt đầu giảm nhẹ. Theo thống kê của SMM, tính đến nay, giá trung bình của dầu mỏ than cốc lưu huỳnh thấp ở Đông Bắc Trung Quốc đạt 5,356 nhân dân tệ/tấn, tăng 20,63% so với ngày 6 tháng 2. Trong chu kỳ này, giá dầu mỏ than cốc tại các nhà máy lọc dầu địa phương tăng ổn định nhờ sự hỗ trợ từ cả người bán và người mua, đạt mức cao 3,138 nhân dân tệ/tấn vào ngày 12 tháng 2. Sau đó, khi việc mua sắm hạ nguồn suy yếu, giá bước vào giai đoạn ổn định. Theo dữ liệu khảo sát của SMM, tính đến ngày 6 tháng 3, giá trung bình của dầu mỏ than cốc tại các nhà máy lọc dầu địa phương tăng lên 2,864 nhân dân tệ/tấn, tăng 27,46% so với ngày 6 tháng 2. Về nhựa than đá, giá của nó dao động tăng trong chu kỳ này. Theo dữ liệu của SMM, tính đến ngày 6 tháng 3, giá trung bình của nhựa than đá là 4,671 nhân dân tệ/tấn, tăng 22,67% so với ngày 6 tháng 2. Nhìn chung, áp lực chi phí đối với các doanh nghiệp sản xuất anode nung trước tăng đáng kể.

Về phía cung: Trong tháng 2 năm 2025, điều kiện hoạt động của các doanh nghiệp sản xuất anode nung trước trong nước cải thiện nhẹ. Nguyên nhân chính bao gồm việc khôi phục sản xuất tại một số doanh nghiệp ở Hà Nam và Sơn Đông do chính sách bảo vệ môi trường được nới lỏng và việc đưa vào hoạt động công suất mới, cũng như sự phục hồi sản xuất ở các khu vực khác sau bảo trì. Ngoài ra, việc khôi phục sản xuất của một doanh nghiệp ở Phúc Kiến cũng góp phần tăng cung anode nung trước. Tuy nhiên, do tháng 2 là tháng ngắn, mức tăng sản xuất tổng thể bị hạn chế. Theo tính toán của SMM, tỷ lệ hoạt động của ngành trong tháng 2 là 73,18%, giảm 1,47 điểm phần trăm so với tháng trước. Nhìn chung, mặc dù nguồn cung anode nung trước giảm, nhưng nguồn cung tổng thể vẫn tương đối đủ.

Về phía cầu: Đến cuối tháng 2, thống kê của SMM cho thấy công suất hiện có của các doanh nghiệp nhôm trong nước khoảng 45,81 triệu tấn, với công suất hoạt động khoảng 43,64 triệu tấn. Tỷ lệ hoạt động của ngành tăng 0,07 điểm phần trăm so với tháng trước và 2,26 điểm phần trăm so với cùng kỳ năm trước, đạt 95,3%. Hiện tại, công suất hoạt động của các nhà máy luyện nhôm trong nước đang trong giai đoạn tăng nhẹ. Sau khi lợi nhuận nhôm phục hồi trong tháng, một số doanh nghiệp trước đây bị cắt giảm ở Tứ Xuyên và Quảng Tây đã khôi phục sản xuất vào đầu tháng 2. Ngoài ra, một dự án thay thế và nâng cấp công suất tại một nhà máy luyện nhôm ở Thanh Hải đã bắt đầu sản xuất, góp phần vào động lực tăng trưởng của công suất hoạt động nhôm. Bước vào tháng 3 năm 2025, công suất hoạt động của các doanh nghiệp nhôm trong nước dự kiến sẽ tăng thêm khi các doanh nghiệp liên quan đạt sản xuất đầy đủ, với công suất hoạt động hàng năm ổn định ở mức 43,84 triệu tấn/năm vào cuối tháng 3. Ngành công nghiệp anode nung trước hoạt động tốt về nhu cầu trong nước.

Phân tích ngắn gọn: Trong chu kỳ này, một doanh nghiệp nhôm ở Sơn Đông đã điều chỉnh giá chuẩn đấu thầu anode nung trước cho tháng 3 năm 2025, tăng 956 nhân dân tệ/tấn so với tháng trước. Trong khi đó, một công ty bán hàng anode nung trước lớn khác trong nước cũng tăng giá bán tháng 3, tăng 1,381 nhân dân tệ/tấn so với tháng trước. Sự điều chỉnh giá này được thúc đẩy bởi sự tăng giá đáng kể của dầu mỏ than cốc và sự tăng dần của giá nhựa than đá, dẫn đến chi phí sản xuất anode nung trước liên tục tăng. Theo tính toán của SMM, tính đến ngày 6 tháng 3, chi phí sản xuất anode nung trước ở Trung Quốc đã đạt khoảng 6,032 nhân dân tệ/tấn. Mặc dù giá anode nung trước tăng đáng kể trong tháng 3, nhưng vẫn không đủ để bù đắp áp lực từ việc tăng giá dầu mỏ than cốc, dẫn đến một số doanh nghiệp bị giảm lợi nhuận. Bước vào tháng 3, thị trường dầu mỏ than cốc cho thấy dấu hiệu suy yếu do việc mua sắm hạ nguồn chậm lại, và giá dầu mỏ than cốc tại các nhà máy lọc dầu bắt đầu giảm dần. Hiện tại, nhu cầu hạ nguồn đối với dầu mỏ than cốc vẫn ở mức trung bình, với hầu hết các doanh nghiệp duy trì việc mua sắm đúng lúc, cung cấp hỗ trợ hạn chế cho giá dầu mỏ than cốc. Không có dấu hiệu cải thiện rõ ràng trong ngắn hạn. Do đó, SMM dự đoán rằng giá anode nung trước có thể ổn định hoặc giảm nhẹ vào tháng tới khi thị trường nguyên liệu suy yếu. Sự chú ý trong tương lai nên tập trung vào điều kiện hoạt động của các doanh nghiệp sản xuất anode nung trước và các doanh nghiệp nhôm hạ nguồn.

![Chi phí phân hóa và suy yếu, nhôm fluoride thiếu hỗ trợ và vẫn chịu áp lực nhẹ [Phân tích SMM]](https://imgqn.smm.cn/usercenter/PerRJ20251217171650.jpg)